Методы анализа временных рядов: сглаживание. Методы анализа временных рядов: сглаживание Классификация временных рядов

Цель анализа временных рядов обычно заключается в построении математической модели ряда, с помощью которой можно объяснить его поведение и осуществить прогноз на определенный период времени. Анализ временных рядов включает следующие основные этапы.

Анализ временного ряда обычно начинается с построения и изучения его графика.

Если нестационарность временного ряда очевидна, то первым делом надо выделить и удалить нестационарную составляющую ряда. Процесс удаления тренда и других компонент ряда, приводящих к нарушению стационарности, может проходить в несколько этапов. На каждом из них рассматривается ряд остатков, полученный в результате вычитания из исходного ряда подобранной модели тренда, или результат разностных и других преобразований ряда. Кроме графиков, признаками нестационарности временного ряда могут служить не стремящаяся к нулю автокорреляционная функция (за исключением очень больших значений лагов).

Подбор модели для временного ряда. После того, как исходный процесс максимально приближен к стационарному, можно приступить к подбору различных моделей полученного процесса. Цель этого этапа – описание и учет в дальнейшем анализе корреляционной структуры рассматриваемого процесса. При этом на практике чаще всего используются параметрические модели авторегрессии-скользящего среднего (ARIMA-модели)

Модель может считаться подобранной, если остаточная компонента ряда является процессом типа «белого шума», когда остатки распределены по нормальному закону с выборочным средним равным 0. После подбора модели обычно выполняются:

оценка дисперсии остатков, которая в дальнейшем может быть использована для построения доверительных интервалов прогноза;

анализ остатков с целью проверки адекватности модели.

Прогнозирование и интерполяция . Последним этапом анализа временного ряда может быть прогнозирование его будущих (экстраполяция) или восстановление пропущенных (интерполяция) значений и указания точности этого прогноза на базе подобранной модели. Не всегда удается хорошо подобрать математическую модель для временного ряда. Неоднозначность подбора модели может наблюдаться как на этапе выделения детерминированной компоненты ряда, так и при выборе структуры ряда остатков. Поэтому исследователи довольно часто прибегают к методу нескольких прогнозов, сделанных с помощью разных моделей.

Методы анализа. При анализе временных рядов обычно используются следующие методы:

графические методы представления временных рядов и их сопутствующих числовых характеристик;

методы сведения к стационарным процессам: удаление тренда, модели скользящего среднего и авторегрессии;

методы исследования внутренних связей между элементами временных рядов.

3.5. Графические методы анализа временных рядов

Зачем нужны графические методы. В выборочных исследованиях простейшие числовые характеристики описательной статистики (среднее, медиана, дисперсия, стандартное отклонение) обычно дают достаточно информативное представление о выборке. Графические методы представления и анализа выборок при этом играют лишь вспомогательную роль, позволяя лучше понять локализацию и концентрацию данных, их закон распределения.

Роль графических методов при анализе временных рядов совершенно иная. Дело в том, что табличное представление временного ряда и описательные статистики чаще всего не позволяют понять характер процесса, в то время как по графику временного ряда можно сделать довольно много выводов. В дальнейшем они могут быть проверены и уточнены с помощью расчетов.

При анализе графиков можно достаточно уверенно определить:

наличие тренда и его характер;

наличие сезонных и циклических компонент;

степень плавности или прерывистости изменений последовательных значений ряда после устранения тренда. По этому показателю можно судить о характере и величине корреляции между соседними элементами ряда.

Построение и изучение графика. Построение графика временного ряда – совсем не такая простая задача, как это кажется на первый взгляд. Современный уровень анализа временных рядов предполагает использование той или иной компьютерной программы для построения их графиков и всего последующего анализа. Большинство статистических пакетов и электронных таблиц снабжено теми или иными методами настройки на оптимальное представление временного ряда, но даже при их использовании могут возникать различные проблемы, например:

из-за ограниченности разрешающей способности экранов компьютеров размеры выводимых графиков могут быть также ограничены;

при больших объемах анализируемых рядов точки на экране, изображающие наблюдения временного ряда, могут превратиться в сплошную черную полосу.

Для борьбы с этими затруднениями используются различные способы. Наличие в графической процедуре режима «лупы» или «увеличения» позволяет изобразить более крупно выбранную часть ряда, однако при этом становится трудно судить о характере поведения ряда на всем анализируемом интервале. Приходится распечатывать графики для отдельных частей ряда и состыковыватьих вместе, чтобы увидеть картину поведения ряда в целом. Иногда для улучшения воспроизведения длинных рядов используетсяпрореживание, то есть выбор и отображение на графике каждой второй, пятой, десятой и т.д. точки временного ряда. Эта процедура позволяет сохранить целостное представление ряда и полезна для обнаружения трендов. На практике полезно сочетание обеих процедур: разбиения ряда на части и прореживания, так как они позволяют определить особенности поведения временного ряда.

Еще одну проблему при воспроизведении графиков создают выбросы – наблюдения, в несколько раз превышающие по величине большинство остальных значений ряда. Их присутствие тоже приводит к неразличимости колебаний временного ряда, так как масштаб изображения программа автоматически подбирает так, чтобы все наблюдения поместились на экране. Выбор другого масштаба на оси ординат устраняет эту проблему, но резко отличающиеся наблюдения при этом остаются за границами экрана.

Вспомогательные графики. При анализе временных рядов часто используются вспомогательные графики для числовых характеристик ряда:

график выборочной автокорреляционной функции (коррелограммы) с доверительной зоной (трубкой) для нулевой автокорреляционной функции;

график выборочной частной автокорреляционной функции с доверительной зоной для нулевой частной автокорреляционной функции;

график периодограммы.

Первые дваиз этих графиков позволяют судить о связи (зависимости) соседних значений временного рада, они используются при подборе параметрических моделей авторегрессии и скользящего среднего. График периодограммы позволяет судить о наличии гармонических составляющих во временном ряде.

Эконометрические модели начали использоваться для экономического прогнозирования в 60-е годы ХХ в. С этого времени структура экономики развитых стран и методы эконометрического анализа претерпели кардинальные изменения. В то же время проблема прогнозирования будущего состояния экономики остается нерешенной, что требует усовершенствования эконометрических моделей.

Специалисты сосредоточены на исследованиях, связанных с коинтеграцией (метод определения долговременной взаимосвязи в группе переменных динамичных рядов); на прогнозировании и оценке параметров, меняющихся во времени. В частности, разработка американским экономистом Р. Инглом проблемы коинтеграции меняет подход экономистов-практиков к изучению временных рядов.

Временные ряды - последовательность наблюдений за экономическими изменениями за одинаковые временные интервалы.

Анализ временных рядов - основной инструмент экономической науки и одна из самых плодотворных сфер анализа для экономистов. Временные ряды необходимы для анализа эволюции во времени экономических и социальных связей между переменными (например, эконометрическая модель поведения совокупной безработицы, которая базируется на временных рядах, может дать ценную информацию об ее эволюции во времени, хотя не дает сведений о структуре или продолжительности безработицы). Большая часть использующихся данных имеет вид временных рядов, массив которых постоянно расширяется.

Одним из известнейших исследователей в этой области является К. Грэнджер.

Грэнджер (Granger) Клив (также Клайв) (род в 1934) - американский экономист, лауреат Нобелевской премии (2003). Родился в г. Суонс (Уэльс, Великобритания). Учился в Ноттингемском университете, где в 1955 г. защитил бакалаврскую работу по математике, а в 1959 г. - докторскую диссертацию по статистике. Работал профессором Калифорнийского университета (г. Сан-Диего).

Он автор больше десяти книг, свыше двухсот научных статей.

К. Грэнджер - член Британской национальной академии наук, Американского эконометрического общества, Американской и Финской академий искусств и наук; заслуженный член Американской экономической ассоциации, почетный доктор Ноттингемского, Мадридского, Лафборского университетов и Стокгольмской школы экономики, заслуженный профессор Калифорнийского университета.

Ингл (Engle) Роберт (род. в 1942) - американский экономист, лауреат Нобелевской премии (2003). Родился в г. Сиракьюс (штат Нью-Йорк, США). Учился в Корнелльском университете. В 1969 г. защитил докторскую диссертацию по экономике. В течение 1969-1974 гг. работал ассистентом профессора Массачусетского технологического института; в 1975 г. - адъюнкт-профессор Калифорнийского университета г. Сан-Диего. Через два года занял должность профессора. На протяжении 1990-1994 гг. был деканом экономического факультета этого же университета, позже - профессор менеджмента финансового факультета Нью-Йоркского университета.

Р. Ингл - известный эксперт по анализу временных рядов в течение долгосрочных периодов на финансовых рынках. Его исследования посвящены таким инновационным статистическим методам, как ARCH-моделирование, коинтеграция, взаимосвязанные спектральные регрессии. В своих исследованиях использует методы финансовой эконометрии для проведения операций с акциями, валютными и процентными ставками, опционами.

Он член Американского эконометрического общества и Американской академии искусств и наук.

Разработка анализа временных рядов (и на его основе - прогнозирование и контроль) основала новое направление в методах прогнозирования, стала теоретической основой ARIMA-анализа, по которому определенный временной ряд моделируют лишь с помощью его прошлых значений и экзогенной случайной величины, и методологии, необходимым условием которой является стационарность рассматриваемого временного ряда. Такая методология является сравнительно новым поколением средств прогнозирования, основанных на анализе вероятностных (стохастических) особенностей временных рядов. При этом определенный временной ряд моделируется лишь с помощью его прошлых значений (лагов) и экзогенной случайной величины. Необходимым условием внедрения ARIMA-методологии является стационарность временного ряда - математического ожидания (среднее), дисперсия и автоковариация (в разных промежутках) которого не зависят от времени. Если он стационарный, то его можно смоделировать разными способами, в частности с помощью двух составляющих - авторегрессийной (AR) и скользящего среднего (MA). Соответственно сама модель является комбинацией этих двух составляющих.

Поскольку ARIMA-методология используется только для стационарных рядов, то первым шагом в идентификации процесса становится проверка временного ряда на стационарность. Необходимость того, чтобы временные ряды были стационарными при ARIMA-моделировании, обусловлена тем, что эти модели используются для прогноза, а прогнозировать можно поведение только тех процессов, основные характеристики которых (средняя, дисперсия и коэффициенты автоковариации) не зависят от времени. Невозможно предусмотреть поведение того процесса, в основе которого нестационарный временной ряд (математическое ожидание, дисперсия и автоковариация его меняются в зависимости от времени). В таком случае сложно найти постоянные средней и дисперсии, поэтому следует искать возможные преобразования ряда, которые могут свести его к стационарному. Такими преобразованиями и является операция различий.

Моделирование экономических процессов с помощью ARIMA-моделей дает возможность выявить динамическую связь между поточными и лаговыми значениями исследуемого показателя. Эти модели являются удобным инструментом кратко- и среднесрочного прогнозирования отдельных временных рядов. Однако современные исследования сосредоточены на разработке аппарата одновременного моделирования нескольких временных рядов с помощью системы динамических уравнений ARIMA-процессов, что дает возможность включать и исследовать взаимообратные связи между показателями и их лаговыми значениями.

Таким образом, VAR-модели (векторная авторегрессионная модель) является расширением концепции ARIMA-моделирования отдельного временного ряда. Термин «вектор» в этом случае указывает, что моделируются одновременно два или более временных ряда. Термин «авторегрессионная» означает включение лаговых значений зависимых переменных в правую часть каждого отдельного уравнения системы. Стабильность VAR-моделей является необходимым условием их практического использования. Она предусматривает, что последовательность внешних шоков для VAR-системы имеет конечный падающий эффект, то есть если шоки затухают со временем, то VAR-модель является стационарной.

В 90-е годы ХХ в. активно развивается новое направление моделирования с помощью моделей корректирования ошибки (error correction model - ECM). Эти модели являются структурной формой VAR-моделей, которая включает нестационарные переменные. Для оценки таких систем необходимы дополнительные знания, в частности коинтеграции временных рядов. Коинтеграция переменных дает возможность строить корректные модели даже в случае их нестационарности, не преобразуя временные ряды оператором различий в стационарные. Это важно для прикладных исследований, так как, используя оператор различий, утрачивается ценная «долгосрочная» информация о динамике поведения временного ряда. Поэтому преобразовывать ряды целесообразно только при необходимости.

Построение и корректное внедрение ЕСМ предусматривает определенную последовательность.

1. Проверка рядов на стационарность. Если они не стационарны, то необходимо определить порядок интеграции. При одинаковом порядке интеграции можно переходить к проверке рядов на коинтеграцию.

И только тогда, когда ряды коинтегрируют, можно строить ЕСМ (она является не чем иным, как VAR в структурной форме), и оценивать ее неизвестные параметры.

Именно Р. Ингл и К. Грэнджер предложили собственное понимание коинтеграции: если между рассматриваемыми переменными существует долгосрочная связь, то очевидно долгосрочное равновесие достигается, когда:

γ1Υ1t + γ2Υ2t + ... + γkΥkt = 0,

или в матричном виде:

γΥt = 0, где γt = {γ1, γ2, ..., γk}, Υt = {Υ1t, Υ2t, ..., Υkt}.

Отклонения от долгосрочного равновесия называют «ошибкой равновесия», что, соответственно, равняется et = γΥt.

Если равновесие есть, то необходимо, чтобы ошибка равновесия была стационарным процессом.

Исходя из приведенных формул, Р. Ингл и К. Грэнджер утверждают: компоненты вектора Υt = {Υ1t, Υ2t, ..., Υkt} являются коинтегрированными порядка d,b: ~ CI (d,b), если:

- все компоненты Υt имеют одинаковый порядок интеграции d;

- существует вектор коэффициентов γt = {γ1, γ2, ..., γk} такой, что линейная комбинация γ1Υ1t + γ2Υ2t + ... + γkΥkt является интегрированной величиной порядка (d - b), b > 0.

Вектор γ = {γ1, γ2, ..., γk} называют «коинтеграционным вектором». Очевидно, что если γt = {γ1, γ2, ..., γk} является коинтеграционным вектором, то для любого дополнительного Ø значения Øγ = {Øγ1, Øγ2, ..., Øγk} является также коинтеграционным вектором. Поэтому на практике одна из переменных используется для нормализации коинтеграционного вектора, то есть соответствующий коэффициент должен быть равен единице.

2. Проверка временных рядов на коинтеграцию. Есть несколько принципиально разных подходов к тестированию временных рядов на коинтеграцию. Р. Ингл и К. Грэнджер предложили сначала оценить уравнение долгосрочного равновесия, рассчитать избытки, то есть получить соответствующий временной ряд избытков, а потом, если излишки окажутся стационарным рядом, можно сделать вывод о коинтеграции.

На рубеже ХХ и ХХI в. в рамках теории валютного курса основные усилия ученых были направлены на изучение долгосрочных взаимосвязей относительных цен и валютных курсов. Они использовали современные методы эконометрического анализа: определение порядка интегрированности временных рядов и их тестирование на коинтеграцию.

Если два временных ряда коинтегрированы, то это означает, что их индивидуальные тренды взаимозависимы и не могут значительно отклоняться один от другого. Согласно разработке Р. Ингла и К. Грэнджера для коинтегрированных переменных существует ЕС-распределение (error correction representation). Этот механизм улавливает краткосрочное корригирование переменных относительно долгосрочного равновесия. То есть если номинальные валютные курсы и относительные цены коинтегрированы, то паритет покупательской способности является условием подобного равновесия валютных курсов, и они в своей долгосрочной динамике приближаются к нему.

В большинстве исследований, проводимых с использованием этой методологии, было установлено коинтеграцию валютных курсов и относительных цен. Однако в отношении разных групп стран эти результаты не были однозначными. Так, американские ученые К. Хабермайер и М. Месквита нашли подтверждение теории паритета покупательской способности для развитых стран, но не смогли доказать возможность ее использования развивающимися странами.

Значимыми являются также исследования Р. Ингла и К. Грэнджера и в сфере эконометрического прогнозирования. Известны разнообразные конкурирующие прогнозы с разными информационными множественностями и разными стратегиями моделирования. Эти прогнозы можно сравнивать с «прогностической способностью», то есть сопоставлять суммы квадратов ошибок прогнозирования. С помощью комбинирования разнообразных прогнозов также получают хорошие прогнозы. Такое комбинирование можно осуществить, рассчитывая регрессии фактических значений ряда от разнообразных прогнозов, константы и лаговых значений того же ряда. Прогноз, который не «вписывается» в такую регрессию, можно отбросить, поскольку над ним доминируют другие прогнозы.

Точечное прогнозирование имеет небольшую ценность для принятия решений без каких-либо указаний на неопределенность. Относительно большинства традиционных экономических прогнозов 95 %-ные интервалы вокруг прогнозированной точки необычайно велики, поэтому иногда рекомендуются 50 %-е интервалы. Еще одна проблема заключается в том, что дисперсии ошибок прогнозирования могут меняться во времени. Как и условная средняя fn,h, условная дисперсия может быть функцией использованной информационной множественности In:

h2n = E[(xn+h - fn,h)2|In].

Методы моделирования h2n менее разработаны, чем методы моделирования fn,h ошибки прогнозирования еп,1 = xn+1 - fn,1 часто являются белым шумом, но квадратичная ошибка может выявиться не такой, которая указывает на то, что условные дисперсии могут быть прогнозированными.

Обозначив через εt = xt - ft-1 одношаговые ошибки прогнозирования, Р. Ингл рассмотрел спецификацию:

и выявленный процесс назвал «авторегрессионным условным гетероскедастичным процессом» (такой, который предусматривает переменный разброс). Если дисперсия меняется во времени прогнозируемо, то преимущество ее моделирования заключается в том, что при учете гетероскедастичности удается достичь более точных оценок параметров в ft, а также получить более точные оценки интервалов вокруг прогноза средней.

Р. Ингл рассмотрел разные формы для ht, сделав вывод об их особенностях и методике оценки, а также использовав метод множителей Лагранжа для проверки авторегрессивной условной гетероскедастичности (построенные на основе этого подхода модели названы «ARCH-моделями»). Он использовал этот метод для анализа данных об инфляции в Великобритании и выявил четкие признаки прогнозируемости дисперсий: стандартное отклонение инфляции выросло за несколько лет с 0,6 до 1,5 % в меру движения экономики из предусматриваемых 60-х в хаотические 70-е годы.

Приведенное выше выражение для ht можно использовать для включения наблюдаемых управляющих переменных. Как пример К. Грэнджер исследовал связь между розничными и оптовыми ценами, причем в каждом уравнении дисперсии были специфицированы вышеописанным порядком, но с добавлением квадратичных лаговых значений моделированных и других цен, а также квадратичных ошибок прогнозирования других показателей. Обогащение спецификации ARCH обусловило появление лучших (по коэффициентам правдоподобности) моделей, а также более интересных интерпретаций моделей. Было выявлено, что и средние значения, и дисперсии оптовых цен влияют соответственно на средние значения и дисперсии потребительских цен. А квадраты потребительских цен не влияют на дисперсию оптовых цен. Если бы эти модели были построены без учета ARCH, то создавалась бы видимость влияния потребительских цен на оптовые цены. Однако с учетом ARCH эта причинная связь стала слабой.

Поскольку на практике дисперсии меняются во времени предсказуемо, то использование моделей ARCH можно рекомендовать для случаев, когда доверительным интервалам прогноза уделяется значительное внимание. Другие сферы анализа сосредотачиваются на тех отраслях экономической теории, где дисперсию используют как показатель риска (например, финансовая теория).

В последнее время инструментарий анализа временных рядов стремительно развивался. Но если брать для проверки на коинтеграцию две переменных, то лучше и далее использовать тест Ингла-Грэнджера (если проверять больше двух, то можно использовать технику Йохансена).

Исследование методов анализа экономических временных рядов в условиях изменчивости временной зависимости (ARCH) Р. Ингл и К. Грэнджер проводили на основе математической модели, которая дает возможность прогнозировать тенденции изменений ВВП, потребительских цен, процентных ставок, биржевого курса не только на следующий день, а даже на год вперед. Дело в том, что на финансовых рынках случайные отклонения показателей от постоянного значения (волатильность) являются необычайно важными, поскольку стоимость акций, опционов и других финансовых инструментов зависит от рисков. Отклонения могут значительно изменяться во времени: после периодов значительных перемен наступают периоды незначительных. Помимо того, что реальная волатильность изменчива, экономисты долгое время внедряли статистические методы, которые предусматривают ее постоянность.

И только выявленная в 1982 г. Р. Инглом авторегрессивная гетероскедастическая модель точно описывает множество временных рядов, которые встречаются в экономике.

Результаты исследования волатильности широко используют на практике, в частности:

а) с 1996 г. международные соглашения (так называемые Базельские правила) обязывают использовать показатели стоимости, поддающейся риску, при контроле необходимого капитала банков. Использование метода ARCH в этих и других ситуациях сделало его необходимым инструментом для оценки риска в финансовой сфере;

б) ими воспользовались эксперты для введения евро. Так, проект экономического и валютного союза, касающийся интересов ряда государств, был детально проанализирован академическими экономистами США и Великобритании.

Их интересовали вопросы, вырастут или уменьшатся флуктуации (случайные отклонения величины) параметров системы, то есть обменного курса, вследствие введения евро, вырастут или уменьшатся при переходе к единой валюте флуктуации платежного баланса, чего можно ожидать от курса доллар США/евро.

С помощью волатильности обменного курса было доказано, что флуктуаций станет меньше. Между странами-участницами Еврозоны они исчезнут вообще. А поскольку зона евро рассматривается как неизменное во времени творение, то будут равны нулю все форвардные премии и исчезнет разница в процентных ставках; останутся только ножницы в налоговых ставках и рисках дефолта. Содружество государств валютного союза станет великой зоной валютной стабильности.

Специалисты тоже пришли к выводу, что колебания платежных балансов при общей валюте станут меньшими, чем те, которые наблюдались при плавающих курсах. Исчезнут два источника нестабильности:

1) не будет колебаться обменный курс, движение которого стимулируют потоки капитала (спекулятивные потоки капитала исчезнут или существенно ослабнут);

2) в монетарной политике профициты платежных балансов, которые будут меньше или больше от желаемого уровня, автоматически будут корректироваться механизмом перелива резервов.

От платежных балансов внутри стран зоны евро не откажутся, но их корректировка будет программироваться ранее и окажется внешне не наблюдаемой за исключением экстраординарных случаев.

В отношении курса доллар США/евро отмечается, что он станет важнейшим ценовым фактором в мире. Некоторые считали, что этот курс должен иметь большие колебания, чем курс доллар США/немецкая марка, поскольку экономика Евросоюза более замкнута, чем объединенные в союз национальные экономики. Однако специалисты отклонили такое мнение. Если ориентироваться не на отношения импорта или экспорта к ВВП, а на общий баланс платежей, и прежде всего на движение капитала, то с устранением спекулятивных мотивов в зоне евро исчезнут и дестабилизирующие сдвиги от «более слабых» валют к «более сильным».

В целом сегодня уже невозможно изучать ключевые моменты в стабильности мировой денежной системы, не используя волатильности обменного курса. Кроме того, модель Ингла является незаменимой не только для ученых, но и для финансовых и рыночных аналитиков, которые используют ее при оценке собственности и рисков портфельных инвестиций.

Специалисты считают, что во многих аспектах экономические преобразования 90-х годов подобны преобразованиям первого десятилетия ХХ века. Эффект от осторожной финансовой политики одинаковый.

И все же, по мнению Р.-А. Манделла, мироустройство изменилось в худшую сторону: из-за постоянной изменчивости (волатильность) обменных курсов при отсутствии мировой валюты. От волатильности обменных курсов особенно страдают страны, которые стремятся поодиночке путем введения собственных масштабов и индексов достичь стабильности цен. Поэтому волатильность является мерилом тех изменений, которые претерпевают реальные обменные курсы, и отражает дисфункциональные перекосы внутреннего и международного развития отраслей, что еще больше усиливает свойственную финансовым рынкам нестабильность.

Последние разработки в области анализа нестационарных временных рядов уже влияют на методы прогнозирования. Р. Ингл и К. Грэнджер рассматривают свойства двух и большего количества объединенных переменных, каждая из которых является интегрированной первого порядка, в то время как их комбинация является стационарной (то есть интегрированной нулевого порядка). Такие переменные называются «коинтегрированными».

Коинтеграция играет важную роль в экономическом моделировании и прогнозировании. Во-первых, если переменные уравнения не коинтегрированы, то, поскольку ошибки не стационарны, связь между переменными может быть неправильно специфицирована (или получить в значительной мере достоверную оценку параметров будет сложно). Во-вторых, Р. Ингл и К. Грэнджер доказали, что если х и у являются интегрированными первого порядка, имеют постоянные средние и коинтегрированы, то существует механизм, который корректирует ошибки генерирования данных (модель корректировки ошибок), выражаемый аналитически следующим образом:

Δyt = -α1ut-1 + лаговые значения (Δy, Δx) + d(L)ε1t,

Δxt = - α2ut-1 + лаговые значения (Δy, Δx) + d(L)ε2t, (6.1)

где ut = yt - βxt, (6.2)

а Δ - оператор первых разниц. Здесь d(L) является конечным полиномом лагового оператора L, а εi - случайный процесс, причем

│α1│+│α2│ ≠ 0. (6.3)

Интерпретация (6.1) облегчается рассмотрением равновесной ситуации, при которой разницы в формуле (6.1) нулевые, и выражение (6.1) преобразовывается в (6.2) при иt = 0, то есть в равновесии в пропорциональный х. Отсюда, согласно выражению (6.2), и - это отклонение от равновесного значения, и поскольку и является стационарным с нулевой средней, то отклонение от равновесия в период t - 1 частично корректируется в период t. Значит, механизм корректировки ошибок в экономической интерпретации обеспечивает связь между структурными моделями и моделями временных рядов. Такой механизм корректировки ошибок является важнейшим для прогнозирования, поскольку он означает, что модель, включающая только различия переменных первого порядка, будет неправильно специфицирована по коинтегрированным переменным. Это может произойти, если, например, VAR-модель используется для аппроксимации данных, имеющих вид различий первого периода.

Ценность новаторских идей Р. Ингла и К. Грэнджера заключается не только в том, что они предложили новые методы моделирования экономических зависимостей, но и в том, что разработанные ими модели открыли новые сферы исследований. При этом нобелианты фундаментально обосновали использование таких моделей, доказали корректность эконометрической оценки их параметров в случае нарушения ряда классических прогнозов. Важно и то, что каждый из предложенных методов подтвердил теоретические результаты.

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ

ВВЕДЕНИЕ

ГЛАВА 1. АНАЛИЗ ВРЕМЕННЫХ РЯДОВ

1.1 ВРЕМЕННОЙ РЯД И ЕГО ОСНОВНЫЕ ЭЛЕМЕНТЫ

1.2 АВТОКОРРЕЛЯЦИЯ УРОВНЕЙ ВРЕМЕННОГО РЯДА И ВЫЯВЛЕНИЕ ЕГО СТРУКТУРЫ

1.3 МОДЕЛИРОВАНИЕ ТЕНДЕНЦИИ ВРЕМЕННОГО РЯДА

1.4 МЕТОД НАИМЕНЬШИХ КВАДРАТОВ

1.5 ПРИВЕДЕНИЕ УРАВНЕНИЯ ТРЕНДА К ЛИНЕЙНОМУ ВИДУ

1.6 ОЦЕНКА ПАРАМЕТРОВ УРАВНЕНИЯ РЕГРЕССИИ

1.7 АДДИТИВНАЯ И МУЛЬТИПЛИКАТИВНАЯ МОДЕЛИ ВРЕМЕННОГО РЯДА

1.8 СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ

1.9 ПРИМЕНЕНИЕ БЫСТРОГО ПРЕОБРАЗОВАНИЯ ФУРЬЕ К СТАЦИОНАРНОМУ ВРЕМЕННОМУ РЯДУ

1.10 АВТОКОРРЕЛЯЦИЯ ОСТАТКОВ. КРИТЕРИЙ ДАРБИНА- УОТСОНА

Введение

Почти в каждой области встречаются явления, которые интересно и важно изучать в их развитии и изменении во времени. В повседневной жизни могут представлять интерес, например, метеорологические условия, цены на тот или иной товар, те или иные характеристики состояния здоровья индивидуума и т. д. Все они изменяются во времени. С течением времени изменяются деловая активность, режим протекания того или иного производственного процесса, глубина сна человека, восприятие телевизионной программы. Совокупность измерений какой-либо одной характеристики подобного рода в течение некоторого периода времени представляют собой временной ряд.

Совокупность существующих методов анализа таких рядов наблюдений называется анализом временных рядов.

Основной чертой, выделяющей анализ временных рядов среди других видов статистического анализа, является существенность порядка, в котором производятся наблюдения. Если во многих задачах наблюдения статистически независимы, то во временных рядах они, как правило, зависимы, и характер этой зависимости может определяться положением наблюдений в последовательности. Природа ряда и структура порождающего ряд процесса могут предопределять порядок образования последовательности.

Цель работы состоит в получении модели для дискретного временного ряда во временной области, обладающей максимальной простотой и минимальным числом параметров и при этом адекватно описывающей наблюдения.

Получение такой модели важно по следующим причинам:

1) она может помочь понять природу системы, генерирующей временные ряды;

2) управлять процессом, порождающим ряд;

3) ее можно использовать для оптимального прогнозирования будущих значений временных рядов;

Временные ряды лучше всего описываются нестационарными моделями, в которых тренды и другие псевдоустойчивые характеристики, возможно меняющиеся во времени, рассматриваются скорее как статистические, а не детерминированные явления. Кроме того, временные ряды, связанные с экономикой, часто обладают заметными сезонными , или периодическими, компонентами; эти компоненты могут меняться во времени и должны описываться циклическими статистическими (возможно, нестационарными) моделями.

Пусть наблюдаемым временным рядом является y 1 , y 2 , . . ., y n . Мы будем понимать эту запись следующим образом. Имеется Т чисел, представляющих собой наблюдение некоторой переменной в Т равноотстоящих моментов времени. Эти моменты для удобства пронумерованы целыми числами 1, 2, . . .,Т. Достаточно общей математической (статистической или вероятностной) моделью служит модель вида:

y t = f(t) + u t , t = 1, 2, . . ., T.

В этой модели наблюдаемый ряд рассматривается как сумма некоторой полностью детерминированной последовательности {f(t)}, которую можно назвать математической составляющей, и случайной последовательности {u t }, подчиняющейся некоторому вероятностному закону. (И иногда для этих двух составляющих используются соответственно термины сигнал и шум). Эти компоненты наблюдаемого ряда ненаблюдаемы; они являются теоретическими величинами. Точный смысл указанного разложения зависит не только от самих данных, но частично и оттого, что понимается под повторением эксперимента, результатом которого являются эти данные. Здесь используется так называемая «частотная» интерпретация. Полагается, что, по крайней мере, принципиально можно повторять всю ситуацию целиком, получая новые совокупности наблюдений. Случайные составляющие, кроме всего прочего, могут включать в себя ошибки наблюдений.

В данной работе рассмотрена модель временного ряда, в которой на тренд накладывается случайная составляющая, образующая случайный стационарный процесс. В такой модели предполагается, что течение времени никак не отражается на случайной составляющей. Точнее говоря, предполагается, что математическое ожидание (то есть среднее значение) случайной составляющей тождественно равно нулю, дисперсия равна некоторой постоянной и что значения u t в различные моменты времени некоррелированны. Таким образом, всякая зависимость от времени включается в систематическую составляющую f(t). Последовательность f(t) может зависеть от некоторых неизвестных коэффициентов и от известных величин, меняющихся со временем. В этом случае её называют «функцией регрессии». Методы статистических выводов для коэффициентов функции регрессии оказываются полезными во многих областях статистики. Своеобразие же методов, относящихся именно к временным рядам, состоит в том, что здесь исследуются те модели, в которых упомянутые выше величины, меняющиеся со временем, являются известными функциями t.

Глава 1. Анализ временных рядов

1.1 Временной ряд и его основные элементы

Временной ряд –это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

· факторы, формирующие тенденцию ряда;

· факторы, формирующие циклические колебания ряда;

· случайные факторы.

При различных сочетаниях в изучаемом процессе или явлении этих факторов зависимость уровней ряда от времени может принимать различные формы. Во-первых , большинство временных рядов экономических показателей имеют тенденцию, характеризующую долговременное совокупное воздействие множества факторов на динамику изучаемого показателя. Очевидно, что эти факторы, взятые в отдельности, могут оказывать разнонаправленное влияние на исследуемый показатель. Однако в совокупности они формируют его возрастающую или убывающую тенденцию.

Во-вторых, изучаемый показатель может быть подвержен циклическим колебаниям. Эти колебания могут носить сезонный характер, поскольку деятельность ряда отраслей экономики и сельского хозяйства зависит от времени года. При наличии больших массивов данных за длительные промежутки времени можно выявить циклические колебания, связанные с общей динамикой временного ряда.

Некоторые временные ряды не содержат тенденции и циклической компоненты, а каждый следующий их уровень образуется как сумма среднего уровня ряда и некоторой(положительной или отрицательной) случайной компоненты.

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда. Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда. Основная задача статистического исследования отдельного временного ряда – выявление и придание количественного выражения каждой из перечисленных выше компонент с тем чтобы использовать полученную информацию для прогнозирования будущих значений ряда.

1.2 Автокорреляция уровней временного ряда и выявление его структуры

При наличии во временном ряде тенденции и циклических колебаний значения каждого последующего уровня ряда зависят от предыдущих. Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда .

Количественно её можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

Одна из рабочих формул для расчёта коэффициента автокорреляции имеет вид:

(1.2.1)В качестве переменной х мы рассмотрим ряд y 2 , y 3 , … , y n ; в качестве переменной у – ряд y 1 , y 2 , . . . ,y n – 1 . Тогда приведённая выше формула примет вид:

(1.2.2)Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями у t и y t – 1 и определяется по формуле

(1.2.3)Число периодов, по которым рассчитывается коэффициент автокорреляции, называют лагом . С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Некоторые авторы считают целесообразным для обеспечения статистической достоверности коэффициентов автокорреляции использовать правило – максимальный лаг должен быть не больше (n/4).

Анализ временных рядов позволяет изучить показатели во времени. Временной ряд – это числовые значения статистического показателя, расположенные в хронологическом порядке.

Подобные данные распространены в самых разных сферах человеческой деятельности: ежедневные цены акций, курсов валют, ежеквартальные, годовые объемы продаж, производства и т.д. Типичный временной ряд в метеорологии, например, ежемесячный объем осадков.

Временные ряды в Excel

Если фиксировать значения какого-то процесса через определенные промежутки времени, то получатся элементы временного ряда. Их изменчивость пытаются разделить на закономерную и случайную составляющие. Закономерные изменения членов ряда, как правило, предсказуемы.

Сделаем анализ временных рядов в Excel. Пример: торговая сеть анализирует данные о продажах товаров магазинами, находящимися в городах с населением менее 50 000 человек. Период – 2012-2015 гг. Задача – выявить основную тенденцию развития.

Внесем данные о реализации в таблицу Excel:

На вкладке «Данные» нажимаем кнопку «Анализ данных». Если она не видна, заходим в меню. «Параметры Excel» - «Надстройки». Внизу нажимаем «Перейти» к «Надстройкам Excel» и выбираем «Пакет анализа».

Подключение настройки «Анализ данных» детально описано .

Нужная кнопка появится на ленте.

Из предлагаемого списка инструментов для статистического анализа выбираем «Экспоненциальное сглаживание». Этот метод выравнивания подходит для нашего динамического ряда, значения которого сильно колеблются.

Заполняем диалоговое окно. Входной интервал – диапазон со значениями продаж. Фактор затухания – коэффициент экспоненциального сглаживания (по умолчанию – 0,3). Выходной интервал – ссылка на верхнюю левую ячейку выходного диапазона. Сюда программа поместит сглаженные уровни и размер определит самостоятельно. Ставим галочки «Вывод графика», «Стандартные погрешности».

Закрываем диалоговое окно нажатием ОК. Результаты анализа:

Для расчета стандартных погрешностей Excel использует формулу: =КОРЕНЬ(СУММКВРАЗН(‘диапазон фактических значений’; ‘диапазон прогнозных значений’)/ ‘размер окна сглаживания’). Например, =КОРЕНЬ(СУММКВРАЗН(C3:C5;D3:D5)/3).

Прогнозирование временного ряда в Excel

Составим прогноз продаж, используя данные из предыдущего примера.

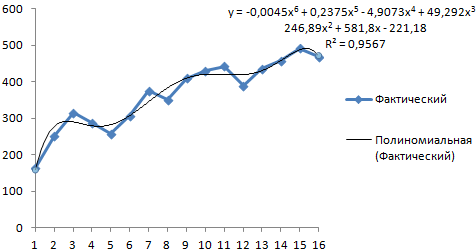

На график, отображающий фактические объемы реализации продукции, добавим линию тренда (правая кнопка по графику – «Добавить линию тренда»).

Настраиваем параметры линии тренда:

Выбираем полиномиальный тренд, что максимально сократить ошибку прогнозной модели.

R2 = 0,9567, что означает: данное отношение объясняет 95,67% изменений объемов продаж с течением времени.

Уравнение тренда – это модель формулы для расчета прогнозных значений.

Получаем достаточно оптимистичный результат:

В нашем примере все-таки экспоненциальная зависимость. Поэтому при построении линейного тренда больше ошибок и неточностей.

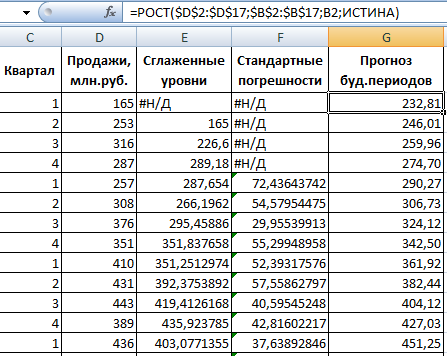

Для прогнозирования экспоненциальной зависимости в Excel можно использовать также функцию РОСТ.

Для линейной зависимости – ТЕНДЕНЦИЯ.

При составлении прогнозов нельзя использовать какой-то один метод: велика вероятность больших отклонений и неточностей.

Цели анализа временных рядов. При практическом изучении временных радов на основании экономических данных на определенном промежутке времени эконометрист должен сделать выводы о свойствах этого ряда и о вероятностном механизме, порождающем этот ряд. Чаще всего при изучении временных рядов ставятся следующие цели:

1. Краткое (сжатое) описание характерных особенностей ряда.

2. Подбор статистической модели, описывающей временной ряд.

3. Предсказание будущих значений на основе прошлых наблюдений.

4. Управление процессом, порождающим временной ряд.

На практике эти и подобные цели достижимы далеко не всегда и далеко не в полной мере. Часто этому препятствует недостаточный объем наблюдений из-за ограниченного времени наблюдений. Еще чаще – изменяющаяся с течением времени статистическая структура временного ряда.

Стадии анализа временных рядов. Обычно при практическом анализе временных рядов последовательно проходят следующие этапы:

1. Графическое представление и описание поведения временного рада.

2. Выделение и удаление закономерных составляющих временного рада, зависящих от времени: тренда, сезонных и циклических составляющих.

3. Выделение и удаление низко- или высокочастотных составляющих процесса (фильтрация).

4. Исследование случайной составляющей временного ряда, оставшейся после удаления перечисленных выше составляющих.

5. Построение (подбор) математической модели для описания случайной составляющей и проверка ее адекватности.

6. Прогнозирование будущего развития процесса, представленного временным рядом.

7. Исследование взаимодействий между различными временными радами.

Для решения этих задач существует большое количество различных методов. Из них наиболее распространенными являются следующие:

8. Корреляционный анализ, позволяющий выявить существенные периодические зависимости и их лаги (задержки) внутри одного процесса (автокорреляция) или между несколькими процессами (кросскорреляция).

9. Спектральный анализ, позволяющий находить периодические и квазипериодические составляющие временного ряда.

10. Сглаживание и фильтрация, предназначенные для преобразования временных рядов с целью удаления из них высокочастотных или сезонных колебаний.

12. Прогнозирование, позволяющее на основе подобранной модели поведения временного рада предсказывать его значения в будущем.

Модели тренда

простейшие модели тренда. Приведем модели трендов, наиболее часто используемые при анализе экономических временных рядов, а также во многих других областях. Во-первых, это простая линейная модель

где а 0 , а 1 – коэффициенты модели тренда;

t – время.

В качестве единицы времени, может быть, час, день (сутки), неделя, месяц, квартал или год. Модель 269, несмотря на свою простоту, оказывается полезной во многих реальных задачах. Если нелинейный характер тренда очевиден, то может подойти одна из следующих моделей:

1. Полиномиальная:

(270)

где значение степени полинома п в практических задачах редко превышает 5;

2. Логарифмическая:

Эта модель чаще всего применяется для данных, имеющих тенденцию сохранять постоянные темпы прироста;

3. Логистическая:

(272)

(272)

4. Гомперца

![]() (273), где

(273), где

Две последние модели задают кривые тренда S-образной формы. Они соответствуют процессам с постепенно возрастающими темпами роста в начальной стадии и постепенно затухающимитемпами роста в конце. Необходимость подобных моделей обусловлена невозможностью многих экономических процессов продолжительное время развиваться с постоянными темпами роста или по полиномиальным моделям, в связи с их довольно быстрым ростом (или уменьшением).

При прогнозировании тренд используют в первую очередь для долговременных прогнозов. Точность краткосрочных прогнозов, основанных только на подобранной кривой тренда, как правило, недостаточна.

Для оценки и удаления трендов из временных рядов чаще всего используется метод наименьших квадратов. Этот метод достаточно подробно рассматривался во втором разделе пособия в задачах линейного регрессионного анализа. Значения временного ряда рассматриваюткак отклик (зависимую переменную), а время t – какфактор, влияющий на отклик (независимую переменную).

Для временных рядов характерна взаимная зависимость его членов (по крайней мере, не далеко отстоящих по времени) и это является существенным отличием от обычного регрессионного анализа, для которого все наблюдения предполагаются независимыми. Тем не менее, оценки тренда и в этих условиях обычно оказываются разумными, если выбрана адекватная модель тренда и если среди наблюдений нет больших выбросов. Упомянутые выше нарушения ограничений регрессионного анализа сказываются не столько на значениях оценок, сколько наих статистических свойствах. Так, при наличии заметной зависимости между членами временного ряда оценки дисперсии, основанные на остаточнойсумме квадратов, дают неправильные результаты. Неправильными оказываются и доверительные интервалы для коэффициентов модели, и т.д. В лучшем случае их можно рассматривать как очень приближенные.